こんにちは、maryです。某IT企業でプロダクトマネージャーとして働きながら、資産運用について学び、実践してきました。過去5年間で株式投資、投資信託、不動産投資型クラウドファンディングなど、さまざまな投資手法を試してきた経験から、「投資は怖い」「お金がない」という理由で資産形成を諦めていた過去の自分に向けて、この記事を書いています。

実は、私自身も最初は「不動産投資なんて、数千万円の資金が必要でしょ?」と思っていました。しかし、不動産クラウドファンディングに出会ってからは、月に1万円ずつコツコツと投資を続けて、現在では年間20万円以上の分配金を受け取っています。

あなたも、こんな悩みを抱えていませんか?

投資初心者の方から、よくこんな相談をいただきます:

- 投資資金の悩み: 「数百万円も用意できない」「少額では意味がない?」

- 不動産投資への誤解: 「お金持ちだけの話でしょ?」「物件管理が大変そう」

- 他の投資への不安: 「株価の変動が怖い」「夜も眠れなくなりそう」

- 時間の制約: 「投資の勉強をする時間がない」「でも資産形成はしたい」

こうした悩みを持つ方にとって、不動産クラウドファンディングは非常に魅力的な選択肢になります。

実際に私が投資を始めた当初のポートフォリオは、銀行預金90%、投資信託10%という超保守的な構成でした。しかし、不動産クラウドファンディングを知ってからは、リスクを抑えながら着実に資産を増やすことができています。

実際のところ、不動産クラウドファンディングって何?

簡単に言うと、「みんなでお金を出し合って不動産を買い、その利益をみんなで分け合う」仕組みです。

従来の不動産投資と比較してみると、その違いは明らかです。

従来の不動産投資の課題

- 高額な初期投資: 物件購入に数千万円が必要

- 管理業務の負担: 入居者募集、家賃回収、修繕対応など

- リスクの集中: 1つの物件に投資が集中

- 専門知識の必要性: 不動産市場の深い理解が必要

不動産クラウドファンディングの特徴

- 少額投資: 1万円から始められる

- プロによる運用: 運営会社が管理・運用を代行

- 分散投資: 複数の物件に投資可能

- 手軽さ: インターネット上で完結

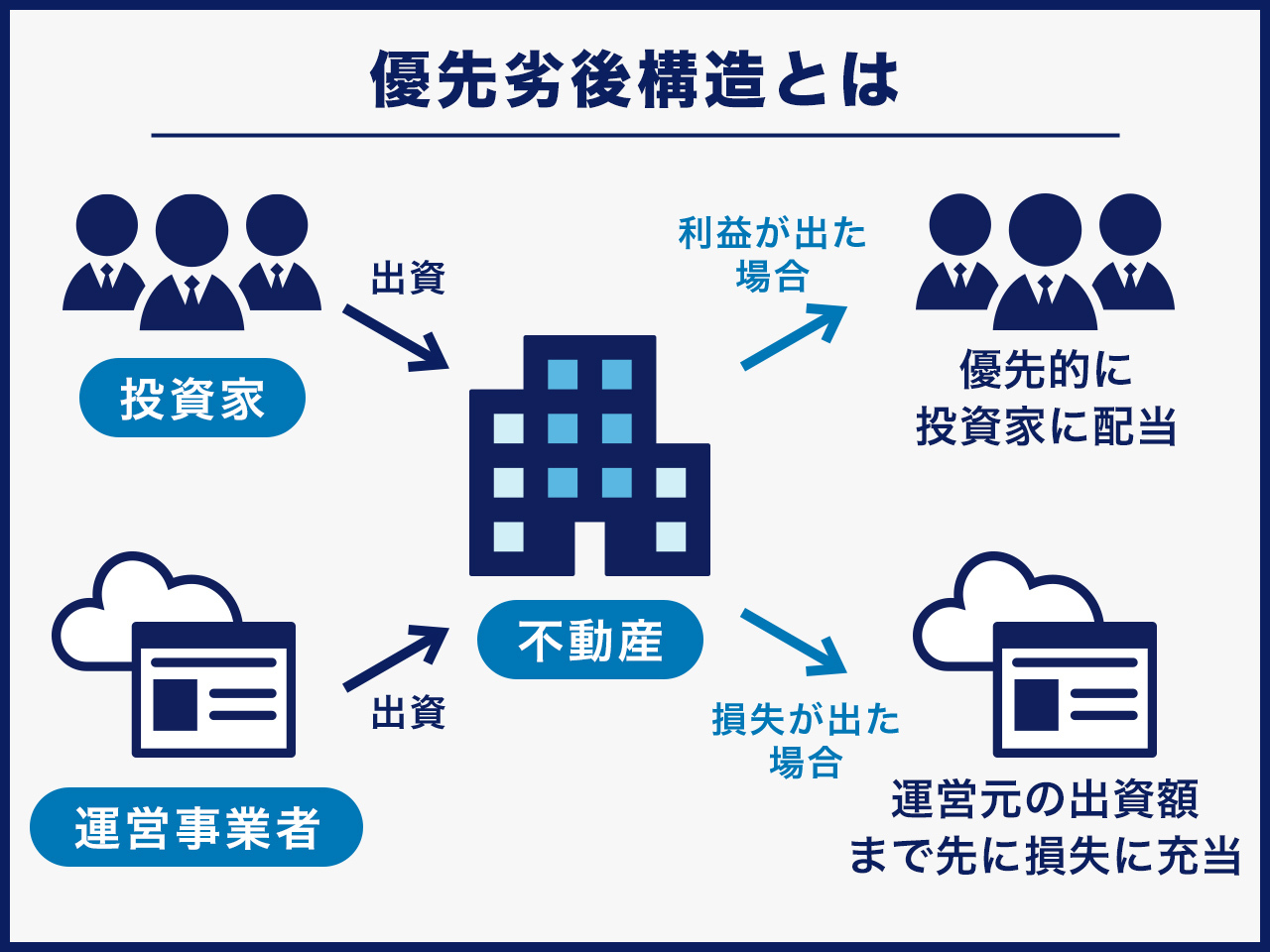

多くのプラットフォームで採用されている「匿名組合型」の仕組みでは、投資家が運営会社に出資し、運営会社がその資金で不動産を取得・運用します。得られた家賃収入や売却益は、投資家に分配される仕組みになっています。

特に注目すべきは「優先劣後システム」です。これは投資家の元本を保護するセーフティネットで、物件価値が下がった場合、まず運営会社の出資分から損失を補填し、投資家の元本を守る仕組みです。

なぜ今、不動産クラウドファンディングが注目されているの?

1. 「1万円から始められる」って本当?

はい、本当です。主要プラットフォームの最低投資金額を見てみると:

- CREAL: 1万円から

- COZUCHI: 1万円から

- ASSECLI: 1万円から

- TOMOTAQU: 1万円から

「1万円で意味があるの?」と思うかもしれませんが、投資の世界では「小さく始めて、慣れてから大きくする」が鉄則です。

私の実際の投資推移を例にとると:

- 1年目: 月1万円 × 12ヶ月 = 12万円投資

- 2年目: 月2万円 × 12ヶ月 = 24万円投資

- 3年目: 月3万円 × 12ヶ月 = 36万円投資

このように段階的に投資額を増やすことで、リスクを抑えながら経験を積むことができます。

2. 「管理が面倒くさそう」という不安への回答

通常の不動産投資では、物件の維持管理から入居者との対応、家賃の回収、修繕対応、そして確定申告まで、多くの業務を自分で行わなければなりません。特に入居者とのトラブル対応は、本業を持つサラリーマンには大きな負担です。

しかし、不動産クラウドファンディングでは、これらの業務をすべて運営会社が代行します。投資家の作業は:

- 案件選択: 投資したい物件を選ぶ

- 資金投入: 指定の口座に資金を入金

- 分配金受取: 定期的に分配金を受け取る

- 税務処理: 年間20万円以上の場合のみ確定申告

まさに「ほったらかし投資」が可能なのです。

3. リスク分散の効果的な方法

年金積立金管理運用独立行政法人(GPIF)も推奨する分散投資は、不動産クラウドファンディングでも効果的に実践できます。

地域分散の例(月3万円投資の場合)

- 東京都心のオフィスビル: 1万円

- 大阪の住宅案件: 1万円

- 福岡の商業施設: 1万円

用途分散の配分例

- 住宅系: 40%(安定性重視)

- オフィス系: 30%(収益性重視)

- 商業系: 20%(成長性重視)

- ホテル系: 10%(高利回り狙い)

このような分散投資により、特定の地域や用途のリスクを軽減できます。

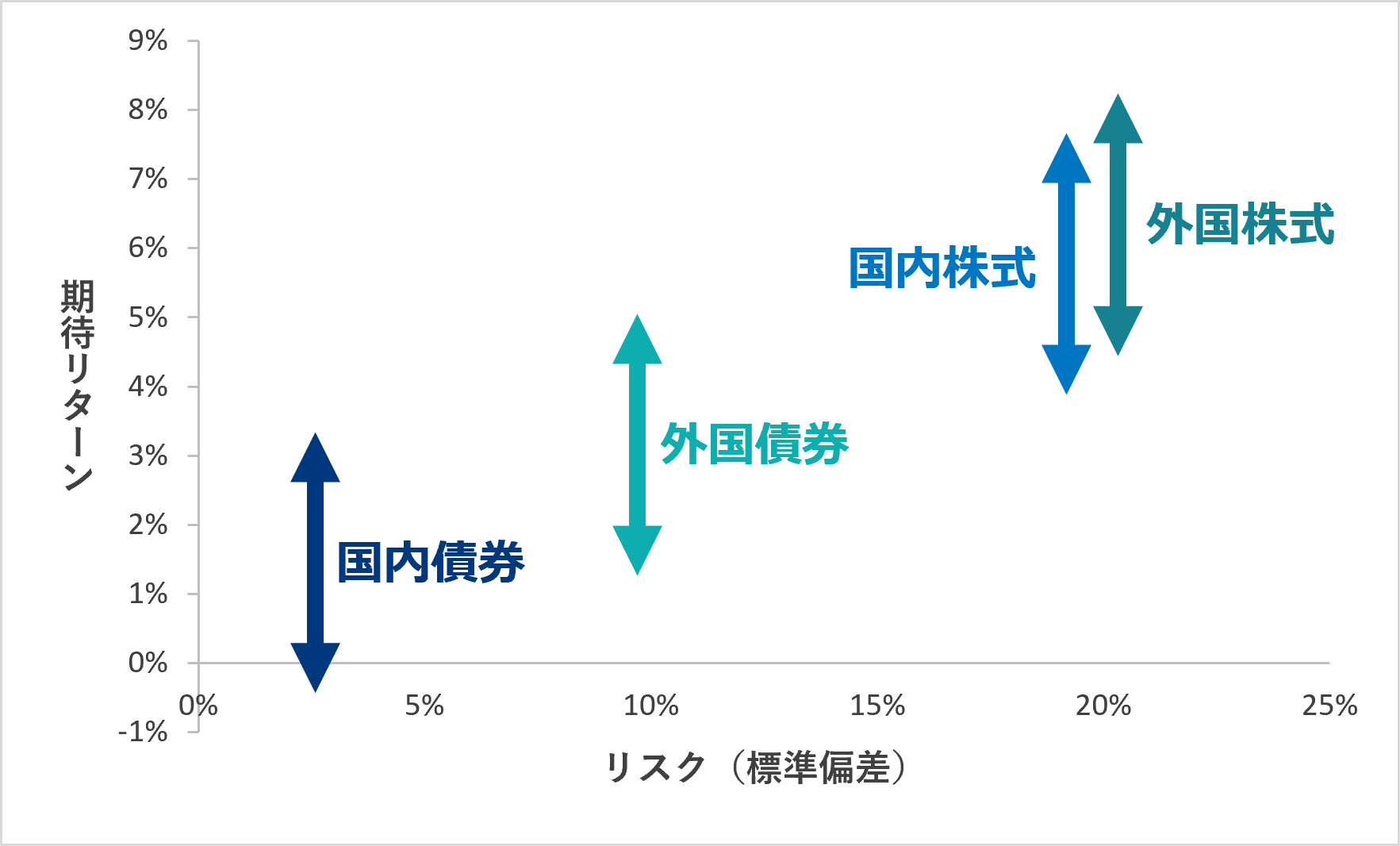

4. 期待できる収益水準

不動産クラウドファンディングの期待利回りは年利3〜8%程度で、他の投資手法と比較すると:

- 銀行定期預金: 0.01-0.1%

- 国債(10年): 0.5-1.0%

- 不動産クラウドファンディング: 3.0-8.0%

- 株式投資: -30%〜+30%(変動が大きい)

私の過去3年間の実績では:

- 2022年: 実績利回り5.17%(投資元本120万円、分配金6.2万円)

- 2023年: 実績利回り5.44%(投資元本180万円、分配金9.8万円)

- 2024年: 実績利回り5.04%(投資元本240万円、分配金12.1万円)

ただし、これは「期待利回り」であり、保証されるものではありません。

でも、リスクもあるんでしょ?正直に教えて

はい、正直にお伝えします。投資である以上、リスクは存在します。私自身も過去に1件、元本の一部が毀損した経験があります。

1. 元本保証がないリスク

「投資したお金が必ず返ってくるとは限らない」これが元本保証がないということです。

主な元本毀損の原因

- 不動産価格の下落: 周辺環境の悪化、経済情勢の変化

- 空室率の上昇: 入居者不足による家賃収入の減少

- 天災・事故: 地震、火災などによる物件損傷

- 運営会社の倒産: 会社の経営破綻

優先劣後システムによる保護

多くのプラットフォームでは、投資家保護のために優先劣後システムを採用しています。

具体例: 物件価格3,000万円の場合

- 投資家出資: 2,700万円(90%・優先出資)

- 運営会社出資: 300万円(10%・劣後出資)

物件価格が2,800万円に下落した場合、200万円の損失は運営会社の出資分から補填され、投資家の元本は保護されます。

2. 流動性リスクの実際

運用期間中は基本的に資金を引き出すことができません。

一般的な運用期間

- 短期案件: 6ヶ月〜1年

- 中期案件: 1年〜2年

- 長期案件: 2年〜5年

流動性リスクへの対策

- 緊急資金の確保: 生活費3〜6ヶ月分を別途用意

- 期間分散: 異なる運用期間の案件に投資

- 段階的投資: 一度に大きな金額を投資しない

3. 運営会社の信頼性チェック

運営会社選びは投資成功の鍵です。

信頼性チェックポイント

- 法的登録

- 不動産特定共同事業許可

- 宅地建物取引業免許

- 金融庁登録状況

- 会社の安定性

- 設立年数(5年以上推奨)

- 資本金規模

- 親会社の信用度

- 運用実績

- 過去の案件数

- 元本毀損の有無

- 分配実績の透明性

信頼できる主要事業者

- CREAL: クリアル株式会社運営、東証グロース上場

- COZUCHI: LAETOLI株式会社運営、豊富な不動産事業実績

- ASSECLI: 株式会社エボルゾーン運営、開発から販売まで一貫体制

不動産クラウドファンディングの税金を理解しよう

投資を始める前に、税金の仕組みを理解することは重要です。

所得分類と税務処理

匿名組合型の場合

- 所得区分: 雑所得

- 源泉徴収: 20.42%(所得税20% + 復興特別所得税0.42%)

- 確定申告: 年間雑所得20万円以上で必要

任意組合型の場合

- 所得区分: 不動産所得

- 源泉徴収: なし

- 確定申告: 金額に関わらず必要

確定申告と還付金

給与所得者の場合、年間所得が330万円以下なら確定申告で還付金を受け取れる可能性があります。

還付金の計算例

- 分配金10万円、源泉徴収税額20,420円

- 実際の税率5.105%なら、実際の税額5,105円

- 還付金: 20,420円 – 5,105円 = 15,315円

このように、適切な税務処理により、手取り収入を最大化できます。

実際に始めるための3ステップ

ステップ1:プラットフォーム選び

運営会社の信頼性、サービス内容、過去の実績を総合的に評価します。

主要プラットフォーム比較

- CREAL: 上場企業運営、情報開示充実、元本毀損なし

- COZUCHI: 短期案件豊富、高利回り案件あり、元本毀損なし

- ASSECLI: 東京都心案件中心、開発実績豊富、元本毀損なし

ステップ2:アカウント作成

必要書類

- 本人確認書類: 運転免許証、パスポートなど

- 住所確認書類: 住民票、公共料金領収書など

- マイナンバー: マイナンバーカードまたは通知カード

- 銀行口座情報: 投資資金の入出金用

審査基準は比較的緩く、20歳以上で余裕資金での投資が前提となります。

ステップ3:案件選びの実践

初心者向け案件の特徴

- 立地: 主要駅徒歩10分以内

- 運用期間: 1年以内

- 予定利回り: 4-6%程度

- 優先劣後比率: 劣後出資10%以上

具体的な案件例

初心者向け

- 東京都心住宅案件、運用期間12ヶ月、予定利回り4.5%、優先劣後比率80:20

中級者向け

- 大阪商業施設案件、運用期間18ヶ月、予定利回り6.0%、優先劣後比率70:30

投資手法の比較で見る位置づけ

不動産クラウドファンディングの特徴を理解するため、他の投資手法と比較してみましょう。

各投資手法の特徴

| 投資手法 | 最低投資額 | 期待利回り | 流動性 | 管理の手間 | リスク度 |

|---|---|---|---|---|---|

| 銀行預金 | 1円 | 0.01% | 高 | なし | 低 |

| 投資信託 | 100円 | 3-8% | 高 | なし | 中 |

| 不動産クラウドファンディング | 1万円 | 3-8% | 低 | なし | 中 |

| 株式投資 | 数万円 | -30%〜+30% | 高 | 少 | 高 |

| 従来の不動産投資 | 数千万円 | 3-10% | 低 | 高 | 中〜高 |

メリット・デメリット整理

主要メリット

- アクセシビリティ: 1万円から始められる手軽さ

- 専門性: プロによる運用で知識不要

- 分散性: 複数物件への小額分散投資が可能

- 透明性: 物件情報の詳細開示

- 安定性: 日々の価格変動がない

主要デメリット

- 流動性: 運用期間中の換金困難

- 元本リスク: 投資元本の毀損可能性

- 税務複雑性: 確定申告の必要性

- 機会制限: 人気案件の抽選制

学習リソース

最後に:あなたの未来への第一歩

ここまで読んでくださって、ありがとうございました。

「投資なんて自分には無理」「お金がないから関係ない」と思っていたあなたも、少しは可能性を感じていただけたでしょうか?

不動産クラウドファンディングは「絶対に儲かる」投資手法ではありません。しかし、少額から始められ、管理の手間がかからず、分散投資しやすいという特徴により、投資初心者の方にとって非常に取り組みやすい選択肢です。

大切なのは、焦らず着実に進むことです。まずは家計の見直しから始めて、十分な準備ができたら少額投資でスタートしましょう。経験を積みながら投資額を増やしていけば、きっと資産形成の成果を実感できるはずです。

投資は長期的な視点で取り組むことが重要です。日々の変動に一喜一憂せず、着実に、そして楽しみながら資産形成を進めていきましょう。

最後まで読んでいただき、本当にありがとうございました。あなたの未来がより豊かになることを心から願っています。

最新情報の収集先

免責事項: この記事の内容は投資に関する一般的な情報提供を目的としており、特定の投資商品の勧誘や投資助言を行うものではありません。投資にはリスクが伴います。投資判断は自己責任で行い、必要に応じて専門家にご相談ください。