はじめに:なぜ新社会人が投資信託を始めるべきなのか

「社会人になったけど、お金のことってよくわからない…」

「投資って難しそうだし、損しそうで怖い…」

「でも将来のためにお金を増やしたい…」

そんな悩みを抱えている新社会人の皆さん、実は今が投資を始める最高のタイミングなのです。なぜなら、新社会人には投資において最も強力な武器「時間」があるからです。さらに、22歳から65歳まで、なんと43年間も投資に時間をかけることができます。この長期間があれば、月1万円の投資でも数千万円の資産を築くことが可能なのです。

この記事では、投資初心者の新社会人が投資信託を使って賢く資産形成を始める方法を、わかりやすく解説します。また、具体的な投資戦略から失敗しない選び方まで、実践的なアドバイスをお届けします。

目次

1. 新社会人が知るべき投資信託の基本 {#section1}

投資信託とは?30秒で理解する仕組み

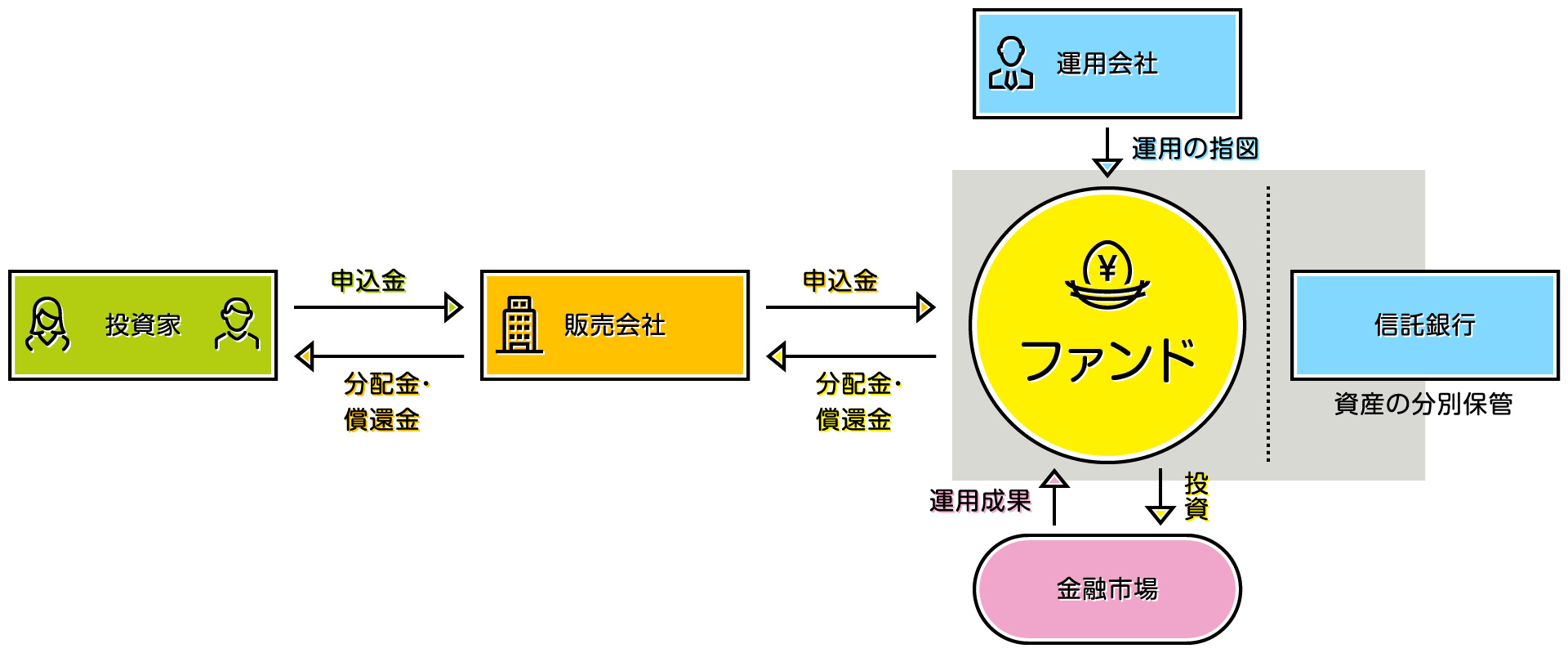

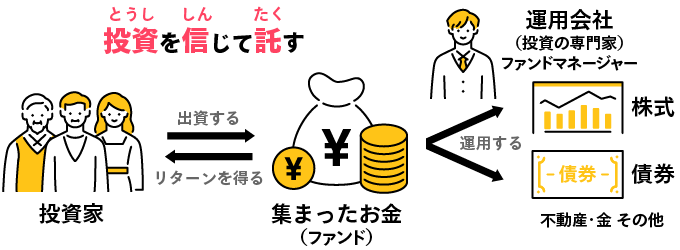

投資信託とは、多くの人からお金を集めて、投資のプロが代わりに株式や債券などに投資してくれる金融商品です。

わかりやすい例:

- あなたが月1万円投資

- 他の999人も月1万円投資

- 合計で月1,000万円の資金に

- プロが国内外の優良企業に分散投資

- 運用益をみんなで分け合う

したがって、個人では購入困難な高額な株式や債券にも、少額で投資することができます。また、一人では不可能な分散投資も実現できるため、リスクを抑えながら資産形成を行うことが可能です。

なぜ新社会人に投資信託がおすすめなのか

新社会人に投資信託が最適な理由は、以下の4つの要因にあります。

理由1:少額から始められる

- 月100円から投資可能

- 初任給の手取り20万円でも月1〜3万円で十分

- 大きな元手が不要

さらに、多くの証券会社では積立投資の設定が簡単にできるため、給料日に自動で投資を行うことも可能です。これにより、投資を忘れてしまう心配もありません。

理由2:専門知識が不要

- 投資のプロが代わりに運用

- 複雑な企業分析は不要

- 毎日の相場チェックも不要

特に、新社会人は仕事を覚えることに忙しく、投資の勉強に時間を割くのは困難です。しかし、投資信託なら専門知識がなくても、プロのファンドマネージャーが代わりに投資判断を行ってくれます。

理由3:時間を味方にできる

- 複利効果で長期間で大きく増える

- 短期的な値動きに左右されない

- 新社会人なら40年以上の投資期間

そのため、短期的な価格変動に一喜一憂する必要がありません。長期的な視点で投資を続けることで、複利効果により資産を大きく増やすことができます。

理由4:分散投資でリスク軽減

- 1つの投資信託で数百社に分散投資

- 特定の会社が倒産してもリスクを分散

- 個人では不可能な分散投資が可能

投資信託のメリット・デメリット

メリット

✓ 少額投資可能:月1,000円からでもOK

投資信託は、まとまった資金がなくても始められる点が大きなメリットです。新社会人の初任給でも、無理なく投資を始めることができます。

✓ プロが運用:投資知識がなくても安心

ファンドマネージャーという投資のプロが、市場分析から銘柄選択まで全てを行います。そのため、投資初心者でも安心して任せることができます。

✓ 分散投資:リスクを抑えられる

一つの投資信託で数百の銘柄に分散投資できるため、個別株投資と比べてリスクを大幅に軽減できます。また、地域や業界の分散も自動的に行われます。

✓ 流動性が高い:いつでも売却可能

基本的に営業日であれば、いつでも売却できます。定期預金のような期間の制約がないため、急な資金需要にも対応できます。

✓ 透明性:運用状況が定期的に公開される

月次レポートや運用報告書により、運用状況が定期的に公開されます。これにより、自分の投資がどのように運用されているかを確認できます。

デメリット

✗ 元本保証なし:投資額が減る可能性

投資信託は元本保証がありません。市場の変動により、投資した金額を下回る可能性があります。ただし、長期投資により、このリスクは軽減できます。

✗ 手数料がかかる:運用コストが発生

投資信託の運用には、信託報酬という手数料がかかります。ただし、近年は低コストの商品が増えており、年0.1%程度の商品も多数あります。

✗ 短期では成果が出にくい:長期投資が前提

投資信託は短期的な値上がりを狙う商品ではありません。長期間継続することで、複利効果により資産を増やすことができます。

投資信託の種類:新社会人が知るべき基本分類

投資対象による分類

1. 株式投資信託

企業の株式に投資する投資信託です。株価の値上がりと配当収入の両方を期待できる一方で、価格変動が大きいという特徴があります。

- 特徴:企業の株式に投資

- リスク:高い(年率標準偏差15-25%)

- リターン:高い(年率期待収益5-8%)

- 適している人:積極的に運用したい人

2. 債券投資信託

国や企業が発行する債券に投資する投資信託です。株式と比べて値動きが穏やかで、安定した利息収入を期待できます。

- 特徴:国や企業の債券に投資

- リスク:低い(年率標準偏差2-8%)

- リターン:低い(年率期待収益1-3%)

- 適している人:安定志向の人

3. バランス型投資信託

株式と債券の両方に投資する投資信託です。リスクとリターンのバランスが取れており、初心者にも人気があります。

- 特徴:株式と債券の両方に投資

- リスク:中程度(年率標準偏差8-15%)

- リターン:中程度(年率期待収益3-5%)

- 適している人:バランスを重視する人

運用方法による分類

1. インデックス型

日経平均株価やS&P500などの指数に連動する運用を行います。運用コストが安く、市場平均のリターンを確実に得ることができます。

- 特徴:市場平均に連動

- 手数料:安い(年0.1〜0.5%)

- 新社会人におすすめ度:★★★★★

2. アクティブ型

ファンドマネージャーが積極的に銘柄選択を行い、市場平均を上回るリターンを目指します。ただし、運用コストが高く、必ずしも市場平均を上回るとは限りません。

- 特徴:市場平均を上回ることを目指す

- 手数料:高い(年0.5〜3.0%)

- 新社会人におすすめ度:★★☆☆☆

したがって、新社会人には運用コストが安いインデックス型がおすすめです。長期投資において、運用コストの差は大きな影響を与えるためです。

2. 初任給でも始められる投資信託の選び方

新社会人の投資金額の目安

新社会人が投資を始める際の金額設定は、無理のない範囲で行うことが重要です。以下に、手取り収入別の投資額目安をご紹介します。

手取り収入別の投資額目安

手取り15万円の場合

- 生活費:12万円(80%)

- 貯金:2万円(13%)

- 投資:1万円(7%)

手取り20万円の場合

- 生活費:15万円(75%)

- 貯金:3万円(15%)

- 投資:2万円(10%)

手取り25万円の場合

- 生活費:18万円(72%)

- 貯金:4万円(16%)

- 投資:3万円(12%)

基本的な考え方:

- 生活費:手取りの70-80%

- 貯金:手取りの10-15%

- 投資:手取りの5-15%

まず、生活費の確保が最優先です。次に、急な出費に備えた貯金を3か月分程度確保してから、投資を始めることをおすすめします。

新社会人におすすめの投資信託3選

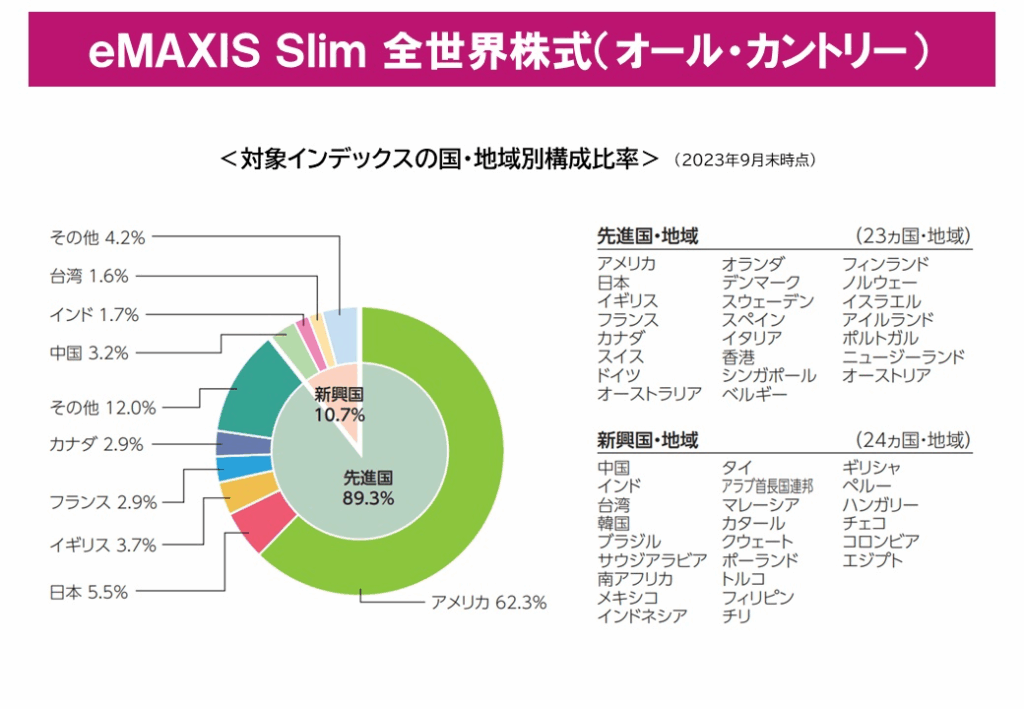

1位:eMAXIS Slim 全世界株式(オール・カントリー)

- 信託報酬:0.1144%(年率)

- 投資対象:全世界の株式約3,000銘柄

- 特徴:1本で世界分散投資が完結

- 最低投資額:100円から

- 純資産総額:2兆円超(2024年時点)

おすすめ理由:

初心者でも迷わない、コストが最安クラスの優れた投資信託です。全世界の株式に分散投資できるため、地域リスクを分散できます。また、大型ファンドのため安定した運用が期待できます。

2位:楽天・全米株式インデックス(楽天VTI)

- 信託報酬:0.162%(年率)

- 投資対象:米国株式約4,000銘柄

- 特徴:成長が期待される米国市場に投資

- 最低投資額:100円から

- 純資産総額:1兆円超(2024年時点)

おすすめ理由:

過去の実績が優秀で、アメリカ経済の成長を享受できます。GAFAM(Google、Apple、Facebook、Amazon、Microsoft)などの成長企業にも投資できます。

3位:eMAXIS Slim バランス(8資産均等型)

- 信託報酬:0.143%(年率)

- 投資対象:国内外の株式・債券・不動産

- 特徴:リスクを抑えたバランス運用

- 最低投資額:100円から

- 資産配分:8つの資産に12.5%ずつ均等配分

おすすめ理由:

安定性を重視し、リスクを抑えたい人に最適です。株式、債券、不動産に分散投資するため、市場の変動に強い特徴があります。

投資信託選びの5つのポイント

ポイント1:信託報酬は0.5%以下を選ぶ

信託報酬は、投資信託を保有している間、毎日発生する手数料です。長期投資では、この手数料の差が大きな影響を与えるため、できるだけ低い商品を選びましょう。

- 理由:長期投資では手数料の差が大きな影響

- 目安:年0.2%以下が理想的

- 避けるべき:年1.0%以上の高コスト商品

手数料による20年後の差額例:

月3万円を20年間投資した場合(年利5%想定)

| 信託報酬 | 20年後の資産 | 手数料総額 | 差額 |

|---|---|---|---|

| 0.1% | 1,223万円 | 20万円 | – |

| 0.5% | 1,190万円 | 53万円 | -33万円 |

| 1.0% | 1,158万円 | 85万円 | -65万円 |

ポイント2:純資産額100億円以上を選ぶ

純資産額が大きいほど、安定した運用が期待できます。また、規模の経済効果により、運用コストも抑えられる傾向があります。

- 理由:規模が大きいほど安定運用が可能

- 目安:100億円以上が安心

- 避けるべき:30億円以下の小規模ファンド

ポイント3:設定から3年以上経過したものを選ぶ

設定から時間が経過している投資信託は、ある程度の運用実績を確認できます。新設ファンドは実績が不明なため、避けることをおすすめします。

- 理由:ある程度の運用実績が確認できる

- 目安:3年以上の運用歴

- 避けるべき:設定から1年未満の新商品

ポイント4:分配金は出さない(再投資)タイプを選ぶ

分配金を受け取らずに再投資することで、複利効果を最大限に活用できます。長期投資では、この複利効果が大きな差を生みます。

- 理由:複利効果で資産を効率的に増やせる

- 目安:分配金なし、または再投資型

- 避けるべき:毎月分配型

ポイント5:インデックス型を優先する

新社会人には、運用コストが安く、長期で安定した成果が期待できるインデックス型がおすすめです。

- 理由:コストが安く、長期で安定した成果

- 目安:インデックス型を中心に選択

- 避けるべき:高コストなアクティブ型

具体的な商品選択例

保守的な投資家向け

- eMAXIS Slim バランス(8資産均等型)100%

バランス重視の投資家向け:

- eMAXIS Slim 全世界株式 70%

- eMAXIS Slim 先進国債券 30%

積極的な投資家向け:

- eMAXIS Slim 全世界株式 50%

- 楽天・全米株式インデックス 30%

- SBI・新興国株式インデックス 20%

3. 新社会人のための投資戦略 {#section3}

年齢に応じた投資戦略

新社会人の投資戦略は、年齢とライフステージに応じて調整することが重要です。以下に、年齢別の投資戦略をご紹介します。

20代前半(22〜25歳):積極的な成長戦略

20代前半は、リスクを取って高いリターンを狙う時期です。40年以上の長期投資が可能なため、短期的な値動きに左右されず、積極的に投資できます。

投資方針:リスクを取って高いリターンを狙う

おすすめポートフォリオ:

- 全世界株式:70%

- 新興国株式:20%

- 先進国債券:10%

月間投資額:1〜2万円

期待リターン:年6〜8%

リスク(標準偏差):年18〜22%

また、この時期は投資の基本を学ぶ絶好の機会でもあります。そのため、様々な投資信託の特徴を理解し、自分に合った投資スタイルを見つけることが重要です。

20代後半(26〜29歳):成長重視のバランス戦略

20代後半になると、結婚や住宅購入などのライフイベントが近づいてきます。そのため、成長を重視しつつも、リスクのバランスを考慮した投資が必要です。

投資方針:成長を重視しつつ、リスクも考慮

おすすめポートフォリオ:

- 全世界株式:60%

- 先進国株式:25%

- 先進国債券:15%

月間投資額:2〜3万円

期待リターン:年5〜7%

リスク(標準偏差):年15〜20%

目的別の投資戦略

投資の目的を明確にすることで、適切な投資戦略を立てることができます。以下に、主要な目的別の投資戦略をご紹介します。

目的1:老後資金の準備

目標:65歳までに2,000万円

期間:40年間

月間投資額:25,000円

想定リターン:年5%

投資戦略:

- 全世界株式インデックス中心

- 年齢とともに債券比率を上げる

- つみたてNISAを最大限活用

シミュレーション結果:

- 投資元本:1,200万円

- 運用益:2,650万円

- 最終資産:3,850万円

このように、老後資金準備では長期投資の力を最大限に活用できます。早く始めるほど、月々の投資額を抑えることができます。

目的2:住宅購入資金

目標:10年後に500万円

期間:10年間

月間投資額:35,000円

想定リターン:年3%

投資戦略:

- バランス型投資信託中心

- 債券の比率を高める

- 価格変動リスクを抑える

シミュレーション結果:

- 投資元本:420万円

- 運用益:85万円

- 最終資産:505万円

住宅購入資金のような中期的な目標では、リスクを抑えた運用が重要です。そのため、債券の比率を高めた投資戦略が適しています。

目的3:子供の教育資金

目標:18年後に300万円

期間:18年間

月間投資額:12,000円

想定リターン:年4%

投資戦略:

- バランス型投資信託

- 時間が経つにつれて債券比率を上げる

- 学資保険との併用も検討

シミュレーション結果:

- 投資元本:259万円

- 運用益:95万円

- 最終資産:354万円

教育資金の準備では、子供の年齢に応じてリスクを調整することが重要です。また、学資保険との併用により、より確実な資金確保も可能です。

積立投資の効果:ドルコスト平均法

ドルコスト平均法とは?

定期的に一定額を投資することで、購入価格を平均化する方法

積立投資の最大のメリットは、ドルコスト平均法による価格変動リスクの軽減です。毎月決まった金額で投資することで、価格が高い時は少なく、価格が安い時は多く購入できます。

具体例:

毎月1万円を投資する場合

| 月 | 基準価額 | 購入口数 | 累計口数 | 累計投資額 |

|---|---|---|---|---|

| 1月 | 10,000円 | 1.00口 | 1.00口 | 10,000円 |

| 2月 | 8,000円 | 1.25口 | 2.25口 | 20,000円 |

| 3月 | 12,000円 | 0.83口 | 3.08口 | 30,000円 |

| 4月 | 9,000円 | 1.11口 | 4.19口 | 40,000円 |

効果:

- 価格が高い時は少なく購入

- 価格が安い時は多く購入

- 平均購入価格が安定

- 感情的な投資判断を避けられる

一括投資 vs 積立投資の比較

一括投資の場合:

- メリット:市場上昇時に大きなリターン

- デメリット:タイミングリスクが高い

- 向いている人:まとまった資金がある人

積立投資の場合:

- メリット:リスクを分散、精神的負担が軽い

- デメリット:市場上昇時の機会損失

- 向いている人:新社会人、投資初心者

実際のデータ比較:

過去20年間のS&P500への投資結果

- 一括投資:年平均リターン7.2%(リスク高)

- 積立投資:年平均リターン6.8%(リスク低)

したがって、新社会人には断然「積立投資」がおすすめです。リスクを抑えながら、着実に資産を築くことができます。

リスク管理の基本

投資におけるリスクの種類

価格変動リスク

株価や債券価格の変動により、投資元本が減少するリスクです。しかし、長期投資により、このリスクは大幅に軽減されます。

為替リスク

海外投資信託では、円と外国通貨の為替レートの変動により、投資成果が左右されるリスクです。ただし、長期的には分散効果が働きます。

信用リスク

投資先の企業や国が破綻するリスクです。分散投資により、このリスクを軽減できます。

リスク管理の方法

分散投資

- 地域分散:国内・海外

- 資産分散:株式・債券・不動産

- 時間分散:積立投資

適切な投資額の設定

- 生活費の6か月分は現金で保持

- 投資は余裕資金で行う

- 無理のない金額で継続

定期的な見直し

- 年1回のポートフォリオ見直し

- ライフステージの変化に応じた調整

- 目標に向けた進捗確認

4. 実際の始め方とおすすめ証券会社

投資信託を始める5つのステップ

ステップ1:証券口座を開設する

投資信託を始める第一歩は、証券口座の開設です。現在は、オンラインで簡単に口座開設ができるため、手続きも非常に簡単です。

必要書類:

- 本人確認書類(運転免許証、パスポート、健康保険証など)

- マイナンバーカード(または通知カード)

- 銀行口座の情報

手続きの流れ:

- オンライン申込み(5分程度)

- 必要書類のアップロード

- 審査(2-3営業日)

- 口座開設完了通知の受取

- 初回ログイン・設定

手続き時間:3〜7営業日

ステップ2:投資方針を決める

口座開設後は、自分の投資方針を明確にします。この段階で、投資の目的や期間、リスク許容度を整理しましょう。

決めること:

- 投資の目的(老後資金、住宅購入資金など)

- 投資期間(何年間投資するか)

- 月間投資額(無理のない範囲で)

- 投資する投資信託の種類

ステップ3:積立設定を行う

投資方針が決まったら、具体的な積立設定を行います。多くの証券会社では、一度設定すれば自動で投資が継続されるため、手間もかかりません。

設定内容:

- 投資信託の選択

- 投資金額の設定

- 積立日の設定(給料日の翌日がおすすめ)

- 引き落とし口座の設定

ステップ4:NISAの活用

投資信託を始める際は、必ずNISAを活用しましょう。運用益が非課税になるため、大きな節税効果があります。

つみたてNISA:

- 年間40万円まで非課税

- 最大20年間非課税

- 新社会人は絶対に活用すべき

つみたてNISAの効果例:

年間40万円を20年間投資した場合(年利5%想定)

- 投資元本:800万円

- 運用益:571万円

- 最終資産:1,371万円

- 節税効果:約116万円

ステップ5:定期的な見直し

投資を始めた後は、定期的に見直しを行いましょう。ライフステージの変化に応じて、投資戦略を調整することが重要です見直し頻度:3か月に1回 チェックポイント:

- 投資額の妥当性

- 投資信託の成績

- 生活状況の変化

- 目標達成度の確認

さらに、年1回は詳細な見直しを行い、必要に応じてポートフォリオの調整を行いましょう。

新社会人におすすめの証券会社3選

1位:SBI証券

おすすめポイント:

- 取扱商品数:2,600本以上(業界最多)

- 最低投資額:100円から

- 積立頻度:毎日・毎週・毎月から選択可能

- ポイント制度:Vポイント、Pontaポイント、dポイントで投資可能

手数料:

- 購入時手数料:無料(ノーロード)

- 口座維持手数料:無料

特徴: 業界最大手で、取扱商品数が最も多い証券会社です。また、投信マイレージサービスにより、投資信託の保有額に応じてポイントが貯まります。さらに、クレジットカード決済にも対応しており、三井住友カードで決済すると最大5%のポイント還元を受けられます。

詳細はSBI証券公式サイトをご確認ください。

2位:楽天証券

おすすめポイント

- 取扱商品数:2,500本以上

- 楽天ポイント:投資で楽天ポイントが貯まる

- 楽天カード決済:月5万円まで、1%ポイント還元

- 情報ツール:充実した分析ツール

手数料:

- 購入時手数料:無料(ノーロード)

- 口座維持手数料:無料

特徴: 楽天経済圏を活用している人に特におすすめです。楽天ポイントで投資信託を購入でき、楽天カードでの決済でポイントも貯まります。また、楽天銀行との連携により、普通預金金利が優遇されるメリットもあります。

詳細は楽天証券公式サイトをご確認ください。

3位:マネックス証券

おすすめポイント:

- 取扱商品数:1,200本以上

- マネックスポイント:投資でポイントが貯まる

- 分析ツール:高機能な分析ツールが無料

- サポート体制:電話・メールサポートが充実

手数料:

- 購入時手数料:無料(ノーロード)

- 口座維持手数料:無料

特徴: 投資情報や分析ツールが充実しており、投資の勉強をしたい人におすすめです。また、サポート体制も充実しているため、初心者でも安心して利用できます。

詳細はマネックス証券公式サイトをご確認ください。

つみたてNISAの活用法

つみたてNISAとは?

年間40万円まで、最大20年間非課税で投資できる制度

つみたてNISAは、政府が推進する長期投資支援制度です。通常、投資信託の運用益には20.315%の税金がかかりますが、つみたてNISAを利用すれば、この税金が一切かかりません。

メリット:

- 運用益が非課税:通常20.315%の税金が0%

- 長期投資に最適:最大20年間

- 対象商品が厳選:金融庁が認めた低コスト商品のみ

- いつでも引き出し可能:必要時に売却できる

つみたてNISAの効果

前提条件:

- 年間40万円投資(月33,333円)

- 20年間継続

- 年利5%で運用

結果:

- 投資元本:800万円

- 運用益:571万円

- 最終資産:1,371万円

- 節税効果:約116万円(運用益にかかる税金が免除)

このように、つみたてNISAを活用することで、大きな節税効果を得ることができます。新社会人は必ず活用すべき制度です。

投資信託の購入手順

実際の購入手順(SBI証券の例)

- ログイン:SBI証券にログイン

- 投信:トップページから「投信」をクリック

- 投信検索:「投資信託検索」で商品を検索

- 商品選択:希望の投資信託を選択

- 購入:「積立買付」をクリック

- 設定:積立金額、積立日、NISA利用の有無を設定

- 確認:内容を確認して発注

初回設定時の注意点

積立日の設定:

- 給料日の翌日に設定するのがおすすめ

- 毎月同じ日に設定(例:毎月25日)

- 土日祝日の場合は翌営業日に自動実行

NISA口座の設定:

- 必ず「つみたてNISA」を選択

- 年間40万円の非課税枠を有効活用

- 一度設定すれば自動でNISA枠を使用

引き落とし口座の設定:

- 証券口座に事前入金

- 銀行口座からの自動引き落とし設定

- クレジットカード決済(利用可能な場合)

5. よくある失敗と対策

新社会人がやりがちな失敗5選

失敗1:高リスク商品に手を出す

失敗例:

- 新興国株式100%で投資

- 仮想通貨関連の投資信託

- レバレッジ型の投資信託

新社会人は、高いリターンを求めて、リスクの高い商品に手を出しがちです。しかし、これらの商品は価格変動が激しく、投資初心者には適していません。

対策:

- 最初は全世界株式インデックスから始める

- リスクの高い商品は投資額の10%以下に抑える

- 基本を理解してから応用商品を検討する

したがって、最初はリスクの低い商品から始めて、徐々に投資の知識を身につけることが重要です。

失敗2:短期的な値動きに一喜一憂する

失敗例:

- 1か月で10%下落して慌てて売却

- 友人の投資成績と比較して焦る

- 毎日基準価額をチェックして疲れる

投資信託は長期投資が前提の商品です。短期的な値動きに一喜一憂していては、長期投資の恩恵を受けることができません。

対策:

- 長期投資の心構えを持つ

- 基準価額のチェックは月1回程度に抑える

- 短期的な値動きは気にしない

- 投資の目的を常に意識する

また、投資は他人と比較するものではありません。自分の目標に向かって、着実に投資を続けることが重要です。

失敗3:分散投資をしない

失敗例:

- 日本株式のみに集中投資

- 1つの投資信託だけで運用

- 同じような商品を複数購入

分散投資は、リスクを軽減する基本的な投資手法です。特定の地域や資産に集中投資すると、その地域や資産が不調の際に大きな損失を被る可能性があります。

対策:

- 地域分散(日本・海外)を心がける

- 資産分散(株式・債券)を行う

- 時間分散(積立投資)を活用する

- 1つの投資信託で分散投資できる商品を選ぶ

失敗4:手数料を軽視する

失敗例:

- 信託報酬2%の商品を選ぶ

- 購入時手数料3%の商品を選ぶ

- 銀行の窓口で高コスト商品を購入

手数料は、投資成果に直接影響する重要な要素です。特に長期投資では、手数料の差が大きな影響を与えます。

対策:

- 信託報酬0.5%以下の商品を選ぶ

- 購入時手数料無料(ノーロード)の商品を選ぶ

- ネット証券を活用して手数料を抑える

- 手数料の比較検討を必ず行う

失敗5:生活費を削って投資する

失敗例:

- 食費を削って投資額を捻出

- 緊急時の貯金を投資に回す

- 借金をして投資を始める

投資は余裕資金で行うのが基本です。生活費を削って投資を行うと、急な出費の際に投資信託を売却せざるを得なくなる可能性があります。

対策:

- 生活費の確保を最優先にする

- 緊急時の貯金を3か月分確保する

- 余裕資金での投資を心がける

- 無理のない投資額を設定する

市場暴落時の対処法

市場暴落の歴史と特徴

暴落は必ず起こる: 過去30年間で発生した主要な市場暴落

- 1997年:アジア通貨危機(約20%下落)

- 2000年:ITバブル崩壊(約40%下落)

- 2008年:リーマンショック(約50%下落)

- 2020年:コロナショック(約30%下落)

市場暴落は、投資を行う上で避けて通れない現象です。しかし、過去の暴落はすべて回復しており、長期投資家にとっては買い場となっています。

新社会人の強み:

- 時間がある:40年間で回復可能

- 積立投資:安い時により多く購入

- 給与収入:継続的な投資が可能

暴落時の対処法3選

1. 何もしない 最も重要な対処法は、「何もしない」ことです。慌てて売却すると、損失を確定させてしまいます。

- 売却せずに保有を続ける

- 過去の暴落はすべて回復している

- 長期投資の基本は「何もしない」

2. 積立投資を継続する 暴落時こそ、積立投資の威力が発揮されます。安い価格でより多くの口数を購入できるため、回復時により大きなリターンを得ることができます。

- 暴落時も淡々と積立を続ける

- 安い価格で多くの口数を購入

- 回復時により大きなリターンを期待

3. 追加投資を検討する 余剰資金がある場合は、追加投資を検討しましょう。ただし、無理は禁物です。

- 余剰資金があれば追加投資

- 「安い時に買う」絶好のチャンス

- 無理は禁物、余裕資金のみ

投資信託の見直しタイミング

定期的な見直しの重要性

投資信託は、一度設定すれば自動で運用が続きますが、定期的な見直しも重要です。ライフステージの変化や市場環境の変化に応じて、投資戦略を調整する必要があります。

見直しの頻度:

- 四半期ごと:簡単な確認

- 年1回:詳細な見直し

- ライフイベント時:大幅な見直し

見直しのチェックポイント

1. 投資額の妥当性

- 収入の変化に応じた投資額の調整

- 生活費や貯金とのバランス

- 無理のない範囲での投資継続

2. 投資信託の成績

- ベンチマークとの比較

- 同じカテゴリーの他商品との比較

- 手数料に見合った成果の確認

3. 目標達成度の確認

- 目標金額に対する進捗状況

- 投資期間の残り年数

- 必要に応じた戦略の調整

6. 将来のお金の計画

新社会人の人生設計と投資計画

20代の投資計画

目標:投資習慣の確立と基盤作り 20代は、投資の基本を学び、長期投資の習慣を身につける重要な時期です。また、複利効果を最大限に活用するため、できるだけ早く投資を始めることが重要です。

投資額:月1〜3万円 重視点:長期投資の習慣化

具体的なスケジュール:

- 22〜25歳:月1万円の積立投資開始

- 26〜29歳:月2〜3万円に増額

- つみたてNISA:満額活用(月33,333円)

さらに、この時期は投資に関する知識を身につける絶好の機会でもあります。様々な書籍やWebサイトで投資について学び、自分なりの投資哲学を構築しましょう。

30代の投資計画

目標:本格的な資産形成 30代は、収入が安定し、本格的な資産形成を行う時期です。また、結婚や住宅購入などのライフイベントも考慮した投資計画が必要です。

投資額:月5〜10万円 重視点:住宅購入、結婚資金との両立

具体的なスケジュール:

- 30〜35歳:月5万円の積立投資

- 36〜39歳:月10万円に増額

- 新NISA:年間360万円の非課税枠活用

40代の投資計画

目標:教育資金と老後資金の準備 40代は、子供の教育資金と老後資金の両方を準備する必要があります。また、リスクを抑えた投資戦略も検討する時期です。

投資額:月10〜20万円 重視点:リスクバランスの調整

具体的なスケジュール:

- 40〜45歳:月10万円の積立投資

- 46〜49歳:月20万円に増額

- リスク調整:債券比率を徐々に上げる

投資の複利効果:時間の力

複利効果のシミュレーション

複利効果は、長期投資における最大の武器です。特に新社会人は、時間を味方につけることで、大きな資産を築くことができます。

ケース1:22歳から月2万円を43年間投資

- 投資元本:1,032万円

- 運用益:4,990万円

- 最終資産:6,022万円

ケース2:30歳から月3万円を35年間投資

- 投資元本:1,260万円

- 運用益:3,488万円

- 最終資産:4,748万円

ケース3:40歳から月5万円を25年間投資

- 投資元本:1,500万円

- 運用益:2,358万円

- 最終資産:3,858万円

結論:早く始めるほど、少ない投資額で大きな資産を築ける

このように、投資を始める時期の違いが、最終的な資産額に大きな影響を与えます。新社会人の皆さんは、この時間の力を最大限に活用しましょう。

目標金額別の投資戦略

目標1,000万円を達成するには

開始年齢22歳の場合:

- 月額:8,000円

- 期間:30年

- 年利:5%

- 最終資産:1,004万円

開始年齢30歳の場合:

- 月額:15,000円

- 期間:22年

- 年利:5%

- 最終資産:1,001万円

目標3,000万円を達成するには

開始年齢22歳の場合:

- 月額:20,000円

- 期間:35年

- 年利:5%

- 最終資産:3,003万円

開始年齢30歳の場合:

- 月額:40,000円

- 期間:27年

- 年利:5%

- 最終資産:3,002万円

目標5,000万円を達成するには

開始年齢22歳の場合:

- 月額:30,000円

- 期間:40年

- 年利:5%

- 最終資産:5,003万円

開始年齢30歳の場合:

- 月額:60,000円

- 期間:32年

- 年利:5%

- 最終資産:5,001万円

新社会人のための投資信託活用術

給与の変化に応じた投資額調整

初任給時代(月給20万円):

- 投資額:月1万円(5%)

- 貯金:月3万円(15%)

- 生活費:月16万円(80%)

3年目以降(月給25万円):

- 投資額:月2万円(8%)

- 貯金:月3万円(12%)

- 生活費:月20万円(80%)

5年目以降(月給30万円):

- 投資額:月3万円(10%)

- 貯金:月3万円(10%)

- 生活費:月24万円(80%)

ボーナスの活用方法

ボーナスの使い道:

- 生活費補填:30%

- 貯金:40%

- 投資:20%

- 娯楽・旅行:10%

投資への活用例:

- 年2回のボーナスで各10万円投資

- 年間20万円の追加投資

- つみたてNISAの満額活用に充当

転職時の投資戦略

転職前の準備:

- 投資信託の移管手続き確認

- 企業型確定拠出年金の処理

- 新しい会社での制度確認

転職後の対応:

- 新しい証券会社での口座開設

- 投資額の再設定

- 新しい給与水準に応じた調整

老後資金シミュレーション

老後に必要な資金

老後資金の目安:

- 夫婦2人:月26万円

- 単身者:月15万円

- 公的年金:月14万円(夫婦)、月6万円(単身)

- 不足額:月12万円(夫婦)、月9万円(単身)

30年間の不足額:

- 夫婦2人:4,320万円

- 単身者:3,240万円

新社会人の老後資金準備

22歳から投資を始めた場合:

- 月額:3万円

- 期間:43年

- 年利:5%

- 最終資産:9,033万円

30歳から投資を始めた場合:

- 月額:5万円

- 期間:35年

- 年利:5%

- 最終資産:5,803万円

このように、新社会人から投資を始めることで、老後資金の心配をする必要がなくなります。

まとめ:新社会人が今すぐ始めるべき理由

新社会人の皆さん、投資信託による資産形成は今すぐ始めるべきです。

今すぐ始めるべき5つの理由:

- 時間という最大の武器:40年以上の投資期間を活用できる

- 複利効果:時間が経つほど効果が大きくなる

- 少額からスタート:月1万円からでも十分な資産形成が可能

- 投資習慣の確立:若いうちに身につけることで一生の財産になる

- 将来への不安解消:老後2,000万円問題を根本的に解決

最初のステップ:

- ネット証券の口座開設

- つみたてNISAの申し込み

- 全世界株式インデックスから開始

- 月1〜2万円の積立設定

- 長期投資の継続

また、投資は「完璧を求めず、まず始める」ことが大切です。この記事で学んだ知識を活かして、今日から投資信託による資産形成を始めましょう。

10年後、20年後の自分が「あの時始めて良かった」と思える投資を、今から始めてください!

※投資に関する重要な注意事項

本記事は投資信託に関する一般的な情報提供を目的としており、特定の投資商品の勧誘や投資判断の助言を行うものではありません。

※投資判断について

投資は自己判断・自己責任で行ってください

投資信託の購入前には、必ず目論見書をよく読み、商品の特徴やリスクを十分に理解してください

参考サイト: